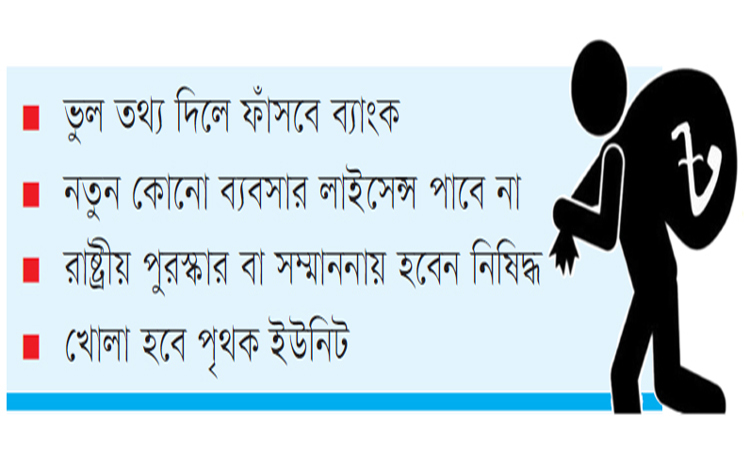

ইচ্ছাকৃত ঋণ খেলাপি কমাতে কঠোর হচ্ছে কেন্দ্রীয় ব্যাংক। ব্যাংক খাতের সুশাসন ফেরাতে ও খেলাপি ঋণ কমাতে এবার প্রকৃত খেলাপি গ্রাহকদের তালিকা চাইছে সংস্থাটি। কোনো ব্যাংক ভুল তথ্য দিলে তাদের নেয়া হবে ব্যবস্থা। এছাড়া ইচ্ছাকৃত ঋণ খেলাপিরা নতুন কোনো ব্যবসার লাইসেন্স পাবে না। নিষিদ্ধ থাকবে যে কোনো ধরনের রাষ্ট্রীয় পুরস্কার বা সম্মাননায়। বিষয়টি নিয়ে এ সংক্রান্ত নীতিমালাটি জারি করেছে কেন্দ্রীয় ব্যাংক।

বাংলাদেশ ব্যাংকের নীতিমালা জারির মধ্যদিয়ে ইচ্ছাকৃত ঋণখেলাপি গ্রাহক চিহ্নিত করে তাদের বিষয়ে ব্যবস্থা নেয়ার প্রক্রিয়া শুরু হয়েছে। ব্যাংকের ‘খেলাপি সংস্কৃতি’ কাটিয়ে উঠতে দীর্ঘদিন ধরেই ইচ্ছাকৃত খেলাপি গ্রাহক চিহ্নিত করার দাবি ছিল। এর পরিপ্রেক্ষিতে ২০২৩ সালে ব্যাংক কোম্পানি আইন সংশোধন করে সরকার এ ধরনের ঋণগ্রহীতাদের বিরুদ্ধে ব্যবস্থা নেয়ার জন্য কেন্দ্রীয় ব্যাংকের ক্ষমতা বাড়ায়।

তবে নীতিমালার অভাবে এ ধরনের খেলাপি গ্রাহকদের বিরুদ্ধে কোনো ব্যবস্থা নিতে দেখা যায়নি। এ নীতিমালায় ইচ্ছাকৃত খেলাপি ঋণ গ্রহীতার সংজ্ঞা দেয়া হয়েছে। এর ভিত্তিতে ব্যাংকগুলো তাদের খেলাপি গ্রাহকদের মধ্যে থেকে ইচ্ছাকৃত খেলাপি গ্রাহককে আলাদা করতে পারবে।

ব্যাংকের কাছ থেকে এ তথ্য নিয়ে ইচ্ছাকৃত খেলাপিদের তালিকা কেন্দ্রীয় ব্যাংক বিভিন্ন সংস্থার কাছে পাঠিয়ে দেবে, যাতে তারা বিদেশ ভ্রমণ করতে না পারেন, নতুন করে কোনো ব্যবসার জন্য ট্রেড লাইসেন্স নিতে না পারেন। এছাড়া কোনো ধরনের রাষ্ট্রীয় পুরস্কার বা সম্মাননাও পাবেন না এসব ঋণ খেলাপিরা।

নীতিমালায় বলা হয়, কোনো খেলাপি ঋণ গ্রহীতা ব্যক্তি, প্রতিষ্ঠান বা কোম্পানি নিজের, তার পরিবারের সদস্যের, স্বার্থ সংশ্লিষ্ট ব্যক্তি, প্রতিষ্ঠান বা কোম্পানির অনুকূলে কোনো ব্যাংক বা আর্থিক প্রতিষ্ঠান থেকে গৃহীত ঋণ, অগ্রিম, বিনিয়োগ বা আরোপিত সুদ বা মুনাফা তার সামর্থ্য থাকা সত্ত্বেও পরিশোধ না করলে তিনি ইচ্ছাকৃত ঋণ খেলাপি গ্রাহক হিসেবে বিবেচিত হবেন।

এছাড়া কোনো ব্যাংক বা আর্থিক প্রতিষ্ঠান থেকে জালিয়াতি, প্রতারণা বা মিথ্যা তথ্য প্রদানের মাধ্যমে নিজের, তার পরিবারের সদস্যের, স্বার্থ সংশ্লিষ্ট ব্যক্তি, প্রতিষ্ঠান বা কোম্পানির নামে ঋণ, অগ্রিম, বিনিয়োগ বা অন্য কোনো আর্থিক সুবিধা নিয়ে খেলাপি হলে তাকে ইচ্ছাকৃত খেলাপির তালিকায় ফেলা হবে। কোনো ব্যাংক বা আর্থিক প্রতিষ্ঠান থেকে যে উদ্দেশ্যে ঋণ, অগ্রিম, বিনিয়োগ বা অন্য কোনো আর্থিক সুবিধা গ্রহণ করে সে উদ্দেশ্য ছাড়া অন্য কোনো উদ্দেশ্যে ওই টাকা ব্যবহার করে খেলাপি হলে তাকেও ইচ্ছাকৃত খেলাপি হিসেবে চিহ্নিত করা হবে। ঋণ বা অগ্রিমের বিপরীতে প্রদত্ত জামানত ঋণ বা অগ্রিম প্রদানকারী কোনো ব্যাংক বা আর্থিক প্রতিষ্ঠানের লিখিত পূর্বানুমতি ছাড়া ওই জামানত হস্তান্তর বা স্থানান্তর করলেও তাকে ইচ্ছাকৃত খেলাপি হিসেবে তালিকাভুক্ত করা হবে।

সংজ্ঞা অনুযায়ী ইচ্ছাকৃত খেলাপিদের আলাদা করে তাদের বিদেশ ভ্রমণে নিষেধাজ্ঞা, ট্রেড লাইসেন্স ইস্যুতে নিষেধাজ্ঞা এবং বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশন ও রেজিস্ট্রার অব জয়েন্ট স্টক কোম্পানিজ অ্যান্ড ফার্মসে (আরকেএসসি) কোম্পানি নিবন্ধনে নিষেধাজ্ঞা আরোপের জন্য সংশ্লিষ্ট সংস্থার কাছে তালিকাটি পাঠাবে বাংলাদেশ ব্যাংক। একই সঙ্গে ইচ্ছাকৃত খেলাপির গাড়ি, জমি, বাড়ি, ফ্ল্যাট ইত্যাদির নিবন্ধন কর্তৃপক্ষের কাছেও তালিকা পাঠানো হবে। যাতে সংশ্লিষ্ট সংস্থা তাদের বিরুদ্ধে ব্যবস্থা গ্রহণ করতে পারে। পাশাপাশি কোনো ইচ্ছাকৃত খেলাপি রাষ্ট্রীয় পুরস্কার বা সম্মাননা পাওয়ারও যোগ্য হবেন না।

নীতিমালায় বলা হয়, কোনো ব্যাংক বা আর্থিক প্রতিষ্ঠানের ইচ্ছাকৃত খেলাপির তালিকায় কারও নাম আসলে ঋণ পরিশোধ করে তালিকা থেকে অব্যাহতির ৫ বছরের মধ্যে কোনো ব্যাংকের পরিচালক হতে পারবেন না। যদি কোনো পরিচালক ইচ্ছাকৃত খেলাপি হয়ে পড়েন তবে তার পরিচালক পদ বাতিল হবে।

কেউ ইচ্ছাকৃত খেলাপি হওয়ার পর তালিকার বিরুদ্ধে আপিল না করলে বা আপিল করার পর না মঞ্জুর হলে তাকে ২ মাসের মধ্যে অর্থ পরিশোধে জন্য নোটিশ দেয়া হবে। এ সময়ের মধ্যে অর্থ পরিশোধে ব্যর্থ হলে পরিচালনা পর্ষদের অনুমোদন ক্রমে খেলাপির বিরুদ্ধে ফৌজদারি মামলা দায়ের করবে ব্যাংক।

পাশাপাশি সংশ্লিষ্ট ঋণ, অগ্রিম বা পাওনা আদায়ের ক্ষেত্রে অর্থঋণ আদালতের কার্যক্রম বাধাগ্রস্ত হবে না বলেও নীতিমালায় উল্লেখ করা হয়। বাংলাদেশ ব্যাংক বলছে, ইচ্ছাকৃত খেলাপির ঋণ হিসাবের বিপরীতে আরোপিত বা অনারোপিত কোনো সুদ মওকুফ করা যাবে না এবং পুনঃতফসিলও করা যাবে না।

ইচ্ছাকৃত খেলাপির ঋণ হিসাবটি অন্য কোনো ব্যাংক বা আর্থিক প্রতিষ্ঠান কর্তৃক টেকওভার বা ক্রয় করা যাবে না। ওই ঋণ সম্পূর্ণ আদায় বা পরিশোধ না হওয়া পর্যন্ত সংশ্লিষ্ট ঋণ গ্রহীতা ইচ্ছাকৃত খেলাপি ঋণ গ্রহীতা হিসেবেই থাকবেন।

নীতিমালায় আরও বলা হয়, ইচ্ছাকৃত খেলাপিদের চিহ্নিত করতে ব্যাংকের এমডি ও সিইওর দুই ধাপ নিচের কর্মকর্তার অধীনে প্রধান কার্যালয়ে ‘ইচ্ছাকৃত খেলাপি ঋণ গ্রহীতা শনাক্তকরণ ইউনিট’ নামে একটি পৃথক ইউনিট আগামী ৯ এপ্রিলের মধ্যে গঠন করতে হবে। তারা ব্যাংক কোম্পানি আইন অনুযায়ী, কারা ইচ্ছাকৃত খেলাপি তা শনাক্ত করবেন।

শনাক্ত হওয়ার পর ইচ্ছাকৃত খেলাপিকে তার বক্তব্য দিতে ১৪ কর্মদিবস সময় দেওয়া হবে। এই সময়ের মধ্যে বক্তব্য দিতে ব্যর্থ হলে বা বক্তব্য বিবেচনার যোগ্য না হলে ওই ইউনিট এ বিষয়ে সিদ্ধান্ত চূড়ান্ত করতে ব্যাংকের ব্যবস্থাপনা পরিচালকের অনুমোদন নেবে। তবে জাতীয় শিল্প নীতিতে বর্ণিত সংজ্ঞানুযায়ী ‘বৃহৎ শিল্প’ খাতের ৭৫ কোটি ও তদূর্ধ্ব, ‘মাঝারি শিল্প’ খাতের ৩০ কোটি ও তদূর্ধ্ব এবং অন্যান্য খাতের ১০ কোটি ও তদূর্ধ্ব স্থিতিসম্পন্ন ঋণের ক্ষেত্রে এ বিষয়ে সিদ্ধান্ত নিতে ব্যাংকের নির্বাহী কমিটির বা পরিচালনা পর্ষদের অনুমোদন গ্রহণ লাগবে।

ইচ্ছাকৃত খেলাপি ঋণ গ্রহীতা হিসেবে চূড়ান্ত করার পর সংশ্লিষ্ট ঋণ গ্রহীতাকে ৭ কর্মদিবসের মধ্যে তা লিখিতভাবে জানাতে হবে। কোনো ব্যাংক এসব নির্দেশনা লঙ্ঘন করলে বা উপেক্ষা করছে বলে বাংলাদেশ ব্যাংকের কাছে বিবেচিত হলে সংশ্লিষ্ট ব্যাংককে অন্যূন ৫০ লাখ টাকা এবং অনধিক ১ কোটি টাকা জরিমানা করতে পারবে কেন্দ্রীয় ব্যাংক। যদি এমন লঙ্ঘন অব্যাহত থাকে, তাহলে প্রথম দিনের পর প্রত্যেক দিনের জন্য অতিরিক্ত অনূর্ধ্ব ১ লাখ টাকা জরিমানা করা হবে।

নয়া শতাব্দী/আরজে

মন্তব্য করুন

আমার এলাকার সংবাদ

সম্পাদক: নাঈম সালেহীন, প্রকাশক: ওয়ালিউর রহমান

প্রকাশক কর্তৃক- রোড ৪, বাসা ১/এ, নিকুঞ্জ-১, ঢাকা-১২২৯ থেকে প্রকাশিত। পিএবিএক্সঃ ০২-৪১০৪০৩৪৪, ০২-৪১০৪০৩৪৩

[email protected] (Official); [email protected] (Advertisement)