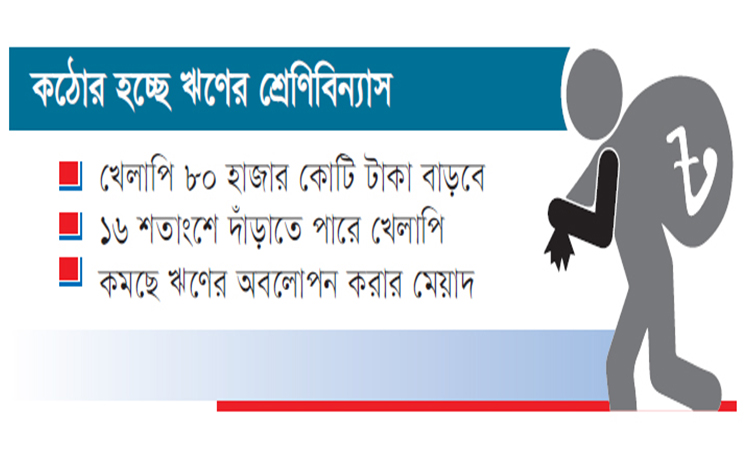

আইএমএফের শর্তকে গুরুত্ব দিচ্ছে কেন্দ্রীয় ব্যাংক। ফলে টার্ম ঋণের ওভারডিউ পিরিয়ড কমিয়ে আনার সিদ্ধান্ত নেয়া হয়েছে। নতুন নীতিমালায় ৮০ হাজার কোটি টাকার খেলাপি ঋণ বাড়ার শঙ্কা দেখছেন কেন্দ্রীয় ব্যাংক। সব মিলিয়ে ব্যাংক খাতের খেলাপি ঋণ ১০ থেকে ১৫ বা ১৬ শতাংশে দাঁড়াতে পারে বলে মনে করছেন ব্যাংকাররা। একই সঙ্গে অবলোপন ঋণের মেয়াদ তিন বছর থেকে এক বছর কমাতে যাচ্ছে। নতুন পদ্ধতিতে ব্যাংকগুলোর একদিকে অস্বাভাবিক খেলাপি ঋণ বেড়ে যাবে। একই সঙ্গে প্রভিশনিংয়ের রিকোয়ারমেন্ট বেড়ে ব্যাংকগুলোর মুনাফা খেয়ে ফেলবে।

বিশ্লেষকরা বলেছেন, কেন্দ্রীয় ব্যাংকের এ পদক্ষেপ দুটি ঋণদানকারী প্রতিষ্ঠানগুলোর ওপর সরাসরি নেতিবাচক প্রভাব ফেলতে পারে। যেমন নন-পারফর্মিং লোনের স্পাইক (এনপিএল) এবং বিধানের বাধ্যতামূলক প্রয়োজনীয়তা এবং মুনাফা কমতে পারে।

বর্তমানে যদি নির্দিষ্ট মেয়াদ শেষ হওয়ার তারিখের মধ্যে একটি মেয়াদি ঋণ পরিশোধ না করা হয়, তাহলে ওই অর্থ ১৮০ দিন পর ওভারডিউ হিসেবে বিবেচিত হবে এবং ৯০ দিনের ওভারডিউয়ের পরে ঋণটিকে ‘অবমানের’ হিসেবে শ্রেণিবদ্ধ করা হবে।

যদি বাংলাদেশ ব্যাংক এবং আইএমএফের শর্তাবলি বাস্তবায়ন করে তাহলে ১৮০ দিনের মধ্যে ঋণ পরিশোধ না হলে তা খেলাপি হিসেবে দেখানো হবে। ফলে সন্দেহজনক ঋণের জন্য ৫০ শতাংশ এবং খারাপ ঋণের জন্য ১০০ শতাংশ প্রভিশনিং দরকার হবে।

বাংলাদেশ ব্যাংকের একজন সিনিয়র কর্মকর্তা বলেছেন, কেন্দ্রীয় ব্যাংক যদি আইএমএফের শর্তগুলো প্রয়োগ করে, তাহলে এনপিএল কমপক্ষে ৮০ হাজার কোটি টাকা বাড়তে পারে। ব্যাংকিং খাতের নন-পারফর্মিং লোন (এনপিএল) উল্লেখযোগ্য হারে বৃদ্ধির ইঙ্গিত দেয়। যা গত বছরের সেপ্টেম্বর পর্যন্ত ১.৫৫ লাখ কোটি টাকা থেকে উল্লেখযোগ্যভাবে বেড়েছে। পরিমাণ ছিল মোট বকেয়া ঋণের ৯.৯৩ শতাংশ।

তিনি বলেন, একটি বিস্তৃত মূল্যায়ন পরিচালিত হয়েছিল, অনাদায়ী ঋণের জন্য অতিরিক্ত সময় ১৮০ দিন কমানোর আগে সমস্ত ব্যাংক থেকে তথ্য সংগ্রহ করা হয়েছিল। ওই কর্মকর্তা আরও বলেন, কেন্দ্রীয় ব্যাংক এই নীতি কার্যকর করতে শিগগিরই একটি সার্কুলার জারি করার পরিকল্পনা করছে। মার্চের মধ্যে এই পরিবর্তন কার্যকর হবে বলে আশা করা হচ্ছে। কেন্দ্রীয় ব্যাংকের আরও এক কর্মকর্তা বলেন, এর আগে ওভারডিউ নীতি আন্তর্জাতিক রীতি অনুযায়ী ছিল। যা হোক, ব্যবসায়ীদের দাবির কারণে এটি ২০১৯ সালের জুন মাসে বর্তমান সময়সীমাতে পরিবর্তন করা হয়েছিল। এখন কেন্দ্রীয় ব্যাংক যদি আইএমএফের প্রেসক্রিপশন গ্রহণ করে, তাহলে এনপিএলএস ১৬-১৮ শতাংশ রেঞ্জে বাড়তে পারে। এটি অনেক ব্যাংকের জন্য প্রয়োজনীয় বিধান বজায় রাখার জন্য চ্যালেঞ্জ তৈরি করতে পারে।

পলিসি রিসার্চ ইনস্টিটিউটের (পিআরআই) নির্বাহী পরিচালক ড. আহসান এইচ মনসুর বলেন, বাংলাদেশের উচিত আন্তর্জাতিক ব্যাংকিং পদ্ধতি অনুসরণ করা। নতুন নীতিতে প্রাথমিকভাবে কিছু অসুবিধা ছিল। তবে, এটি যে নতুন খেলাপি করবে তা আগে থেকেই খেলাপি ছিল। আগে তারা কাগজে-কলমে নিয়মিত ছিল। কিন্তু মূলত তারা খেলাপি। তিনি বলেন, নির্বাচনের আগে কেন্দ্রীয় ব্যাংক এই নীতিমালা তৈরি করতে পারেনি কারণ তখন অনেক লোক খেলাপি হয়ে যেত। এখন এটি করার সুযোগ রয়েছে। তবে এর ফলে ব্যাংকগুলোর প্রভিশন অনেক বেড়ে যাবে।

এছাড়া আমানতকারীদের সুবিধার জন্য এটি করা উচিত। তবে ব্যাংকগুলোর প্রভিশন বাড়লে মুনাফা কমবে। বিনিয়োগকারীদের মুনাফা দেয়া যাবে না। ঢাকা ব্যাংকের ব্যবস্থাপনা পরিচালক ও সিইও এমরানুল হক বলেন, যে আন্তর্জাতিক মানদণ্ডের সঙ্গে সামঞ্জস্যপূর্ণ নতুন ওভারডিউ পিরিয়ড গ্রহণ করা একটি ব্যাংকের প্রকৃত আর্থিক অবস্থাকে সঠিকভাবে প্রতিফলিত করবে এবং ঋণ পুনরুদ্ধারের প্রচেষ্টাকে শক্তিশালী করবে। যদিও রূপান্তরটি ব্যাংকগুলোর জন্য প্রাথমিক চ্যালেঞ্জ তৈরি করতে পারে।

এ পদক্ষেপকে স্বাগত জানিয়ে মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক ও সিইও সৈয়দ মাহবুবুর রহমান বলেন, দেশের ব্যাংকিং ব্যবস্থাকে আন্তর্জাতিক রীতিনীতির সঙ্গে সামঞ্জস্যপূর্ণ হওয়া উচিত। তিনি বলেন, অনেক ব্যবসায়ী গত বছর তাদের ঋণ পরিশোধ করতে পারেনি, যার ফলে কার্যকরী মূলধন ঋণ (সাধারণত এক বছর মেয়াদে) মেয়াদি ঋণে রূপান্তরিত হয়েছে। ফলস্বরূপ, মেয়াদি ঋণের পরিমাণ ওভারডিউ সময়ে উল্লেখযোগ্যভাবে বৃদ্ধি পেয়েছে। যদি ওভারডিউ সময়সীমা ৯ মাস থেকে ৩ মাসে স্থানান্তরিত হয় তবে এই ঋণগুলো খেলাপি হিসেবে গণ্য হবে।

দুটি ব্যাংকের ক্রেডিট বিভাগের প্রধান জানিয়েছেন, আন্তর্জাতিক ওভারডিউ পন্থা অবলম্বন করা ব্যাংকিং সেক্টরের জন্য অর্থবহ কারণ এটি আরও বেশি গ্রাহকদের ঋণের নিয়ম কঠোর করে ঋণ পরিশোধকে অগ্রাধিকার দিতে উৎসাহিত করে।

বাংলাদেশ ব্যাংকের ২০২৩ সালের সেপ্টেম্বরের শেষের ত্রৈমাসিক প্রতিবেদন অনুযায়ী, দেশের ব্যাংকগুলোর গ্রাহক পর্যায়ে মোট ঋণের পরিমাণ দাঁড়িয়েছে ১৪.২৫ লাখ কোটি টাকা। যার প্রায় ৬০ শতাংশ মেয়াদি ঋণ।

ওই প্রতিবেদনে বলা হয়েছে, শিল্প খাতে ব্যাংকগুলোর মোট ঋণের পরিমাণ ৫.৮৭ লাখ কোটি টাকা, মেয়াদি ঋণের পরিমাণ ২.৯৮ লাখ কোটি টাকা বা মোট শিল্প খাতের ঋণের প্রায় ৫০.৭৮ শতাংশ।

ব্যাংকিং খাতে অনাদায়ী ঋণ এবং অনিয়ম মোকাবিলায় কেন্দ্রীয় ব্যাংক ব্যাংকিং খাতে কিছু বড় পরিবর্তন আনার পরিকল্পনা করেছে। এর মধ্যে ইচ্ছাকৃত খেলাপিদের বিষয়ে একটি বিস্তারিত নীতি প্রবর্তন এবং তাদের বিরুদ্ধে ব্যবস্থা নেয়া, ব্যক্তিগত মালিকানায় অ্যাসেট ম্যানেজমেন্ট কোম্পানি (এএমসি) প্রতিষ্ঠার জন্য প্রয়োজনীয় আইন প্রণয়ন এবং স্ট্রেসড অ্যাসেট প্রকৃত সুদ ছাড়া আয়ে স্থানান্তর করা যাবে না। বাংলাদেশের বর্তমান ব্যাংকিং নীতির অধীনে, যদি কোনো ঋণ তিন বছরের জন্য খারাপ হিসেবে শ্রেণিবদ্ধ করা হয়, তবে ব্যাংকগুলো সেই ঋণগুলো রাইট অফ করতে পারে। তবে কেন্দ্রীয় ব্যাংকও রাইট অফ পিরিয়ড এক বছর কমিয়ে দুই বছর করার পরিকল্পনা করছে।

এটি এই প্রক্রিয়াটিকে সহজতর করার জন্য ব্যবস্থাপনা পরিচালক বা প্রধান নির্বাহীর নেতৃত্বে প্রতিটি ব্যাংকে একটি ‘রাইট-অফ রিকভারি ইউনিট’ প্রতিষ্ঠা করার পরিকল্পনা করেছে। শিগগিরই এ সংক্রান্ত সার্কুলার জারি করা হবে বলে জানিয়েছেন কেন্দ্রীয় ব্যাংকের এক কর্মকর্তা। ঢাকা ব্যাংকের এমরানুল হক বলেন, রাইট অফের সময় কমানো একটি ইতিবাচক পদক্ষেপ। অনেক ব্যাংক আর্থিকভাবে ভালো এবং দ্রুত ব্যবস্থা করতে সক্ষম, দ্রুত রাইট-অফ সক্ষম করে। দীর্ঘ সময় ধরে রাইট-অফ প্রক্রিয়াকে বাধা দেয়। ২০২৩ সালের সেপ্টেম্বর পর্যন্ত, ব্যাংকগুলোতে খেলাপি ঋণের পরিমাণ ছিল ১.৫৫ লাখ কোটি টাকা, খারাপ/লোকসান ঋণ (১৮ ব্যর্থ মাসিক কিস্তিতে) ১.২৬ লাখ কোটি টাকা বা মোট অ-পারফর্মিং ঋণের ৮৭ শতাংশ। ২০২৩ সালের জুনের মধ্যে রাইট-অফ মোট ৬৭ হাজার ৭২১ কোটি টাকা। যা ২০২২ সালের জুনে ৬০ হাজার ৪০২ কোটি টাকা থেকে বেশি।

একটি রাষ্ট্র-চালিত ব্যাংকের ব্যবস্থাপনা পরিচালক উদ্বেগ প্রকাশ করেছেন যে নতুন ওভারডিউ পিরিয়ড আরও খেলাপি ঋণের দিকে নিয়ে যেতে পারে।

তিনি ঋণ পুনর্নির্ধারণের জন্য বর্ধিত চাহিদার প্রত্যাশা করেন। তিনি আরও বলেন, ব্যাংকগুলো লিখিত-অফ ঋণের মতো একই পরিমাণের ব্যবস্থা করার প্রয়োজনের কারণে নিট মুনাফা হ্রাস পাবে, এভাবে সামগ্রিক মুনাফা হ্রাস পাবে। আইএমএফের দাবি অনুযায়ী বেসরকারিভাবে পরিচালিত অ্যাসেট ম্যানেজমেন্ট কোম্পানি (এএমসি) প্রতিষ্ঠার জন্য প্রয়োজনীয় আইন প্রণয়নের লক্ষ্যে অর্থ মন্ত্রণালয় এবং বাংলাদেশ ব্যাংকের প্রতিনিধিদের সমন্বয়ে গঠিত একটি কমিটি প্রাথমিক কার্যক্রম সম্পন্ন করেছে।

এ সংক্রান্ত আইনের খসড়া অর্থ মন্ত্রণালয়ের আর্থিক প্রতিষ্ঠান বিভাগের ওয়েবসাইটে প্রকাশ করা হয়েছে। ২০২৪ সালে আইন অনুমোদনের প্রক্রিয়া সম্পন্ন হবে, যা খেলাপি ঋণ পুনরুদ্ধারে কার্যকর ভূমিকা রাখবে বলে কেন্দ্রীয় ব্যাংকের এ কর্মকর্তা জানিয়েছেন। ওভারডিউ পিরিয়ড বাড়ানোর সঙ্গে ২০১৯ সালে ঋণগ্রহীতারা একটি বড় সুযোগ পেয়েছিলেন। তারপর ২০২০ সালের মার্চ মাসে, কোভিড মহামারির কারণে, তারা পুরো বছরের জন্য ঋণ পরিশোধ থেকে স্বস্তি পেয়েছিলেন। ২০২২ সালে, ঋণগ্রহীতাদের খেলাপি হিসেবে শ্রেণিবদ্ধ না করার জন্য বকেয়া ঋণের মাত্র ১৫ শতাংশ পরিশোধ করার অনুমতি দেয়া হয়েছিল। কিছু পরিবর্তনসহ এ সুবিধাটি ২০২৩ সালের মার্চ পর্যন্ত কার্যকর ছিল।

নয়া শতাব্দী/আরজে

মন্তব্য করুন

আমার এলাকার সংবাদ

সম্পাদক: নাঈম সালেহীন, প্রকাশক: ওয়ালিউর রহমান

প্রকাশক কর্তৃক- রোড ৪, বাসা ১/এ, নিকুঞ্জ-১, ঢাকা-১২২৯ থেকে প্রকাশিত। পিএবিএক্সঃ ০২-৪১০৪০৩৪৪, ০২-৪১০৪০৩৪৩

[email protected] (Official); [email protected] (Advertisement)